В 2026 году, после налоговой реформы и общего ужесточения контроля со стороны ФНС, на рынке закрепляется понятный тренд: “примерный” учёт перестал быть допустимой роскошью. Предприниматели больше не могут управлять бизнесом по ощущениям, «по кассе» или по бухгалтерским цифрам, которые проявляются постфактум раз в квартал/по итогам года. Цена ошибки стала слишком высокой: в деньгах, в налоговых рисках и в управленческих решениях.

Точность теперь — не «перфекционизм финансиста», а условие выживания. А точность приходит только из двух вещей:

1) управленческого учёта как системы (правила, методология, регламенты, ответственность),

2) бюджета на профессиональную автоматизацию (инструменты, интеграции, качество данных).

Почему “примерные цифры” больше не работают

• Налоги и обязательства — это не то, что “когда-нибудь начислит бухгалтерия”. Это экономическая реальность каждого месяца.

• Управленческие решения (скидки, цены, закуп, кредиторка, отсрочки) требуют своевременной точной картины, а не отчёта после закрытия квартала или табличек гугл.

• Любая «дыра» в данных превращается в зону, где:

• теряются активы,

• размывается маржинальность,

• растут неуправляемые расходы,

• появляются серые “договорённости” вокруг кассы.

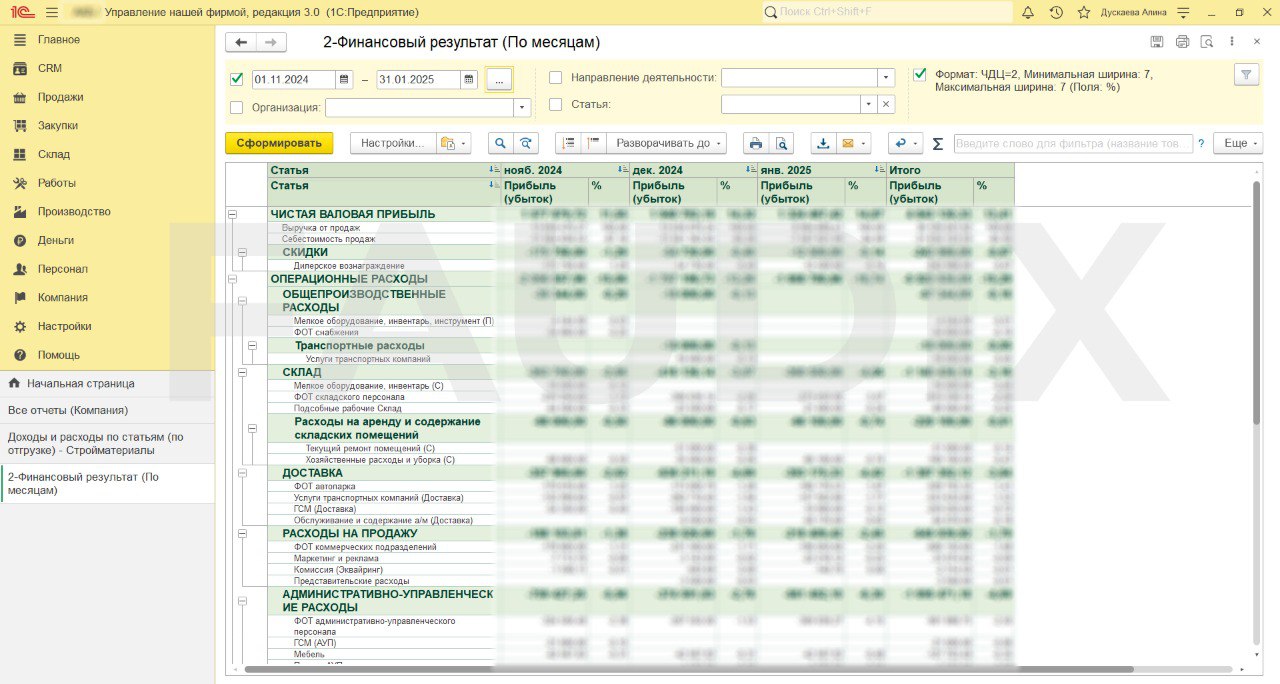

Вывод на примере анонимной отчётности (оптовая торговля стройматериалами)

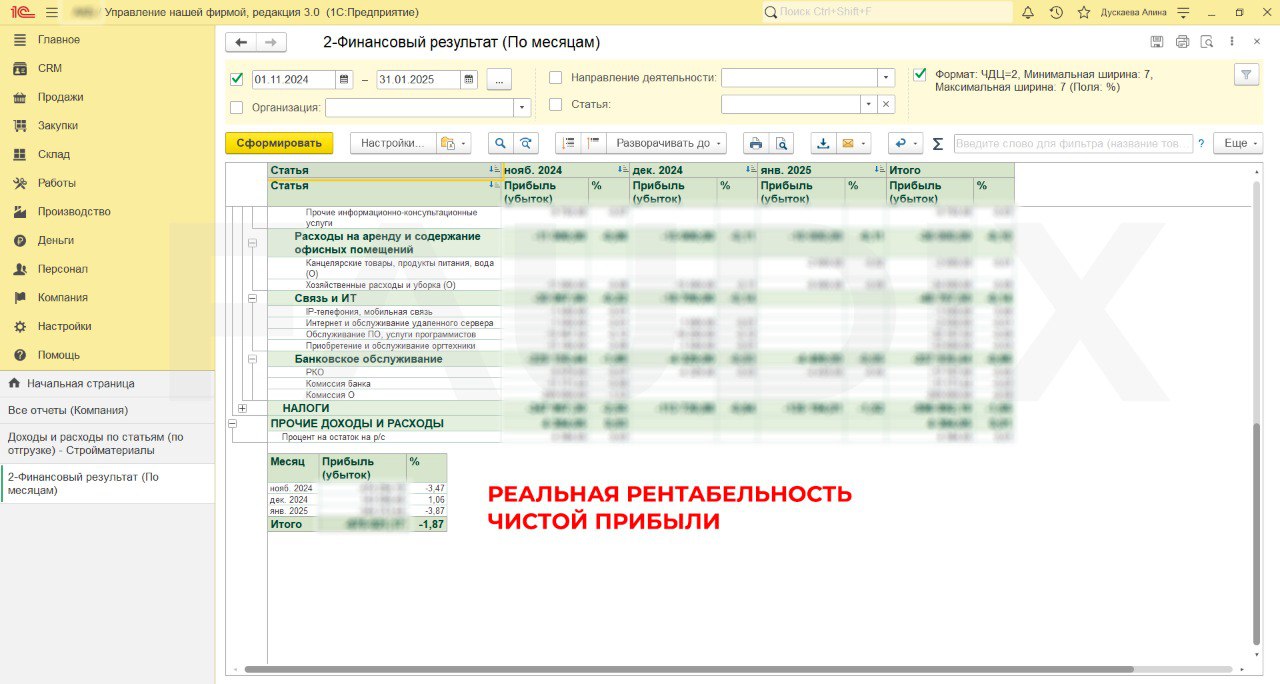

Перед вами пример Отчёта о финансовом результате в помесячной динамике. И первое, на что здесь стоит смотреть — реальная рентабельность чистой прибыли, рассчитанная не “по бухгалтерскому документообороту”, а по фактическим сделкам, с резервами по налогам в каждом месяце (даже если бухгалтерия ещё формально их не начислила).

Средневзвешенная рентабельность чистой прибыли за три месяца: -1,87%.

Это означает два ключевых факта:

1) Это убыток. Не “вроде заработали”, не “по ощущениям плюс”, а минус в чистой экономике бизнеса.

2) Это честная структура затрат. Она показывает не картинку “как хочется”, а реальную стоимость управления бизнесом: с расходами, обязательствами и налоговой нагрузкой, которая существует уже сейчас, а не “потом в отчётности”.

И вот здесь появляется главный управленческий вопрос: в бизнесе с такой финансовой моделью владелец может позволить себе считаться “на коленке”?

Нет. Потому что при минус 1,87% любая неточность — это не “погрешность”, это:

• незаметно отданная маржа в скидках и пересортице,

• утечки в закупе/логистике,

• неучтённые бонусы и “договорённости”,

• кассовые решения “по памяти”,

• раздача неучтённых активов всем, кто оказался рядом с ресурсом,

• «делёж налички» с тем, кто физически контролирует кассу.

И именно это массово происходит, когда нет системы: бизнес начинают “доедать” изнутри — не обязательно из злого умысла, а просто потому что нет прозрачных правил и цифр.

Финальный тезис

Точный, дотошный финансист способен держать под контролем реальную финансовую картину бизнеса — но без профессионального инструмента (автоматизации, интеграций, нормальных справочников, регламентов, ресурса в виде людей) даже сильнейший специалист становится заложником ручного труда, разрозненных таблиц и запоздалых данных.

Поэтому в 2026 году норма такая: точность = система учёта + бюджет на автоматизацию + бюджет на команду для учета + дисциплина учета данных.

И это уже не “про комфорт”, а про управляемость, сохранность денег и право принимать решения на реальных цифрах.

Точность теперь — не «перфекционизм финансиста», а условие выживания. А точность приходит только из двух вещей:

1) управленческого учёта как системы (правила, методология, регламенты, ответственность),

2) бюджета на профессиональную автоматизацию (инструменты, интеграции, качество данных).

Почему “примерные цифры” больше не работают

• Налоги и обязательства — это не то, что “когда-нибудь начислит бухгалтерия”. Это экономическая реальность каждого месяца.

• Управленческие решения (скидки, цены, закуп, кредиторка, отсрочки) требуют своевременной точной картины, а не отчёта после закрытия квартала или табличек гугл.

• Любая «дыра» в данных превращается в зону, где:

• теряются активы,

• размывается маржинальность,

• растут неуправляемые расходы,

• появляются серые “договорённости” вокруг кассы.

Вывод на примере анонимной отчётности (оптовая торговля стройматериалами)

Перед вами пример Отчёта о финансовом результате в помесячной динамике. И первое, на что здесь стоит смотреть — реальная рентабельность чистой прибыли, рассчитанная не “по бухгалтерскому документообороту”, а по фактическим сделкам, с резервами по налогам в каждом месяце (даже если бухгалтерия ещё формально их не начислила).

Средневзвешенная рентабельность чистой прибыли за три месяца: -1,87%.

Это означает два ключевых факта:

1) Это убыток. Не “вроде заработали”, не “по ощущениям плюс”, а минус в чистой экономике бизнеса.

2) Это честная структура затрат. Она показывает не картинку “как хочется”, а реальную стоимость управления бизнесом: с расходами, обязательствами и налоговой нагрузкой, которая существует уже сейчас, а не “потом в отчётности”.

И вот здесь появляется главный управленческий вопрос: в бизнесе с такой финансовой моделью владелец может позволить себе считаться “на коленке”?

Нет. Потому что при минус 1,87% любая неточность — это не “погрешность”, это:

• незаметно отданная маржа в скидках и пересортице,

• утечки в закупе/логистике,

• неучтённые бонусы и “договорённости”,

• кассовые решения “по памяти”,

• раздача неучтённых активов всем, кто оказался рядом с ресурсом,

• «делёж налички» с тем, кто физически контролирует кассу.

И именно это массово происходит, когда нет системы: бизнес начинают “доедать” изнутри — не обязательно из злого умысла, а просто потому что нет прозрачных правил и цифр.

Финальный тезис

Точный, дотошный финансист способен держать под контролем реальную финансовую картину бизнеса — но без профессионального инструмента (автоматизации, интеграций, нормальных справочников, регламентов, ресурса в виде людей) даже сильнейший специалист становится заложником ручного труда, разрозненных таблиц и запоздалых данных.

Поэтому в 2026 году норма такая: точность = система учёта + бюджет на автоматизацию + бюджет на команду для учета + дисциплина учета данных.

И это уже не “про комфорт”, а про управляемость, сохранность денег и право принимать решения на реальных цифрах.