Когда дело касается финансов, бизнесу необходимо находить баланс между оперативностью и точностью управленческой отчетности. Компании сталкиваются с дилеммой: что важнее — получать отчеты быстро или добиться максимальной точности? В больших организациях вопрос этот стоит особенно остро. Попробуем разобраться, как найти правильный подход и что делать, если невозможно совместить оба аспекта.

Погрешность и допущения в управленческом учете

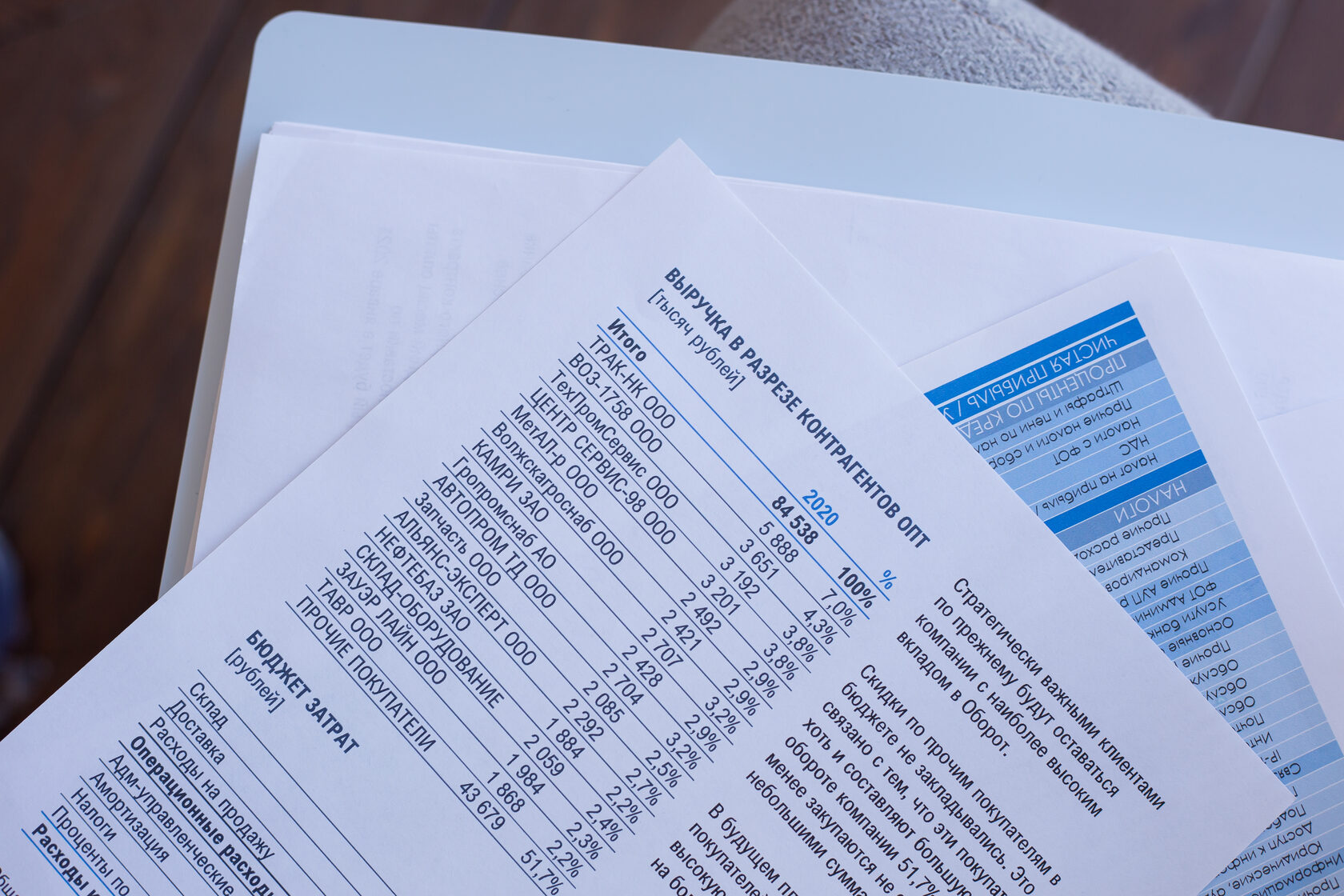

В управленческом учете существует понятие погрешности и допущений. Это касается тех случаев, когда для составления предварительного финансового результата (PL) используются не только уже учтенные данные, но и предположительные цифры, которые будут учтены к моменту закрытия периода.

Операции, которые уже учтены в системе, не вызывают сомнений, но допущения всегда создают зону риска. Стоит ли тогда формировать предварительный отчет, если результат все равно не будет на 100% точным?

Зачем нужны предварительные данные?

Ответ — да, стоит. Даже если в предварительных данных есть допущения, они необходимы для принятия оперативных управленческих решений. Без них руководство компании теряет возможность реагировать на изменения в бизнесе в реальном времени.

Однако чтобы свести погрешности к минимуму, важно, чтобы фактический учет велся максимально оперативно. Чем быстрее данные поступают в систему, тем меньше приходится полагаться на допущения.

Как добиться оперативности в учете?

Для того чтобы повысить оперативность управленческого учета, финансист должен быть вовлечен в бизнес-процессы не только в конце отчетного периода, а в течение всего месяца. Это означает участие в ежедневных задачах компании: согласование платежей, присутствие на совещаниях, знание текущей ситуации. В идеале финансист должен быть включен в рабочие переписки и обсуждения, чтобы иметь полное представление о реальной картине бизнеса.

Этот подход позволяет ему с легкостью планировать и моделировать допущения, снижая погрешности.

Что делать с отклонениями?

Когда данные в системе закрываются и появляются фактические данные, неизбежно выявляются отклонения. Это нормальная часть процесса. Важно не просто выявить отклонения, но и разобраться в их причинах. Нужно проработать процессы, которые привели к этим отклонениям, чтобы учесть их в будущем и свести к минимуму подобные ошибки.

Как управлять оперативностью и точностью

Ключ к успешному управленческому учету в больших компаниях — это совмещение оперативных данных и точных итогов. В идеале, компания должна иметь систему, которая позволяет регулярно получать оперативные данные для принятия решений, а затем заменять их точной информацией по завершению отчетного периода.

Это не только улучшает управленческую отчетность, но и создает более прозрачную систему управления бизнесом. Регулярные корректировки и анализ данных помогают улучшить процессы и избежать серьезных ошибок в будущем.

Совмещение оперативности и точности — это не дилемма, а задача, которую можно решить с помощью правильного подхода к управленческому учету. Вовлеченность финансистов в процессы компании, регулярный анализ данных и настройка систем учета позволяют минимизировать погрешности и повысить качество отчетности.